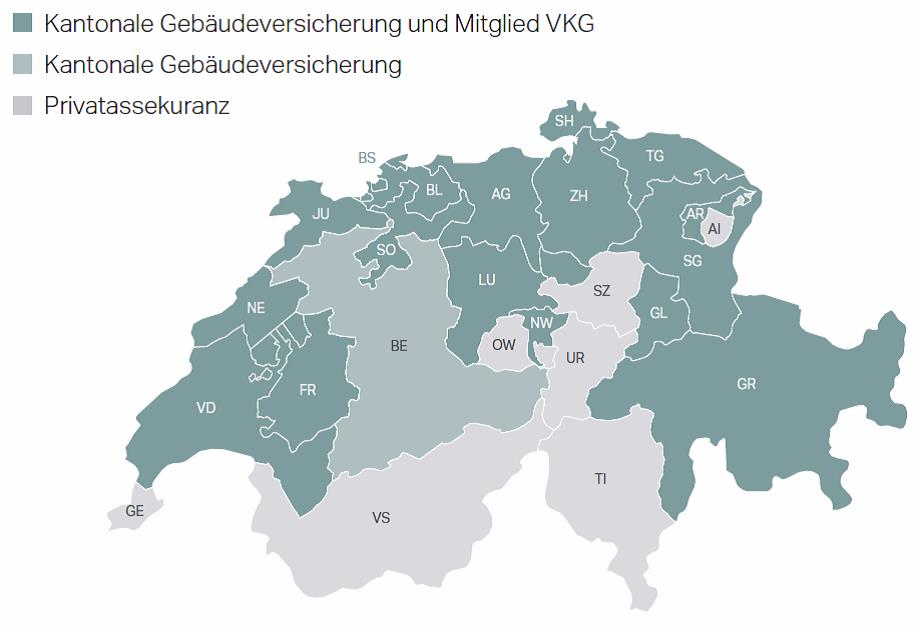

19 der 26 Kantone in der Schweiz haben eine kantonale, monopolistische, nicht gewinnorientierte Gebäudeversicherung für Feuer- und Elementarschäden. Diese haben sich in der Vergangenheit sehr bewährt, die Prämien sind durchwegs deutlich tiefer als diejenigen der privaten Gebäudeversicherungen. Zusätzlich leisten diese Versicherungen grössere Beiträge an die Prävention

und den Brandschutz.

Leider gehört der Kanton Schwyz noch zu jenen Kantonen ohne kantonale Gebäudeversicherung. Im Dezember 2014 hatte KR Christian Kündig das Postulat „Prüfung Kantonale Gebäudeversicherung“ eingereicht. Das Postulat wurde vom Kantonsrat an der Session vom Dezember 2015 nicht erheblich erklärt. Aufgrund der Ausführungen in der damaligen Regierungsratsantwort ist die Ablehnung jedoch nicht verwunderlich. Im Nachhinein stellt sich heraus, dass im RRB wichtige Zusammenhänge verschwiegen und andere falsch dargestellt worden sind. Unter anderem verschwieg er einen Bundesgerichtsentscheid vom Juli 2012. Das Bundesgericht hatte damals eine Beschwerde gegen die GlarnerSach abgewiesen. In seinem Urteil schrieb es:„wirtschaftliches Handeln von Gemeinwesen setzt nicht voraus, dass kein genügendes privates Angebot besteht“. Das Bundesgericht stellte auch fest, dass ein gewisser Wettbewerb der Systeme zwischen Staats- und Privatunternehmen allenfalls eine wettbewerblich erwünschte disziplinierende Wirkung entfalten könne. Das Bundesgericht hatte auch klar festgehalten, dass das Glarner Versicherungsgesetz nicht gegen das Versicherungsabkommen Schweiz – EU verstösst.

Eine kantonale Gebäudeversicherung würde den Kanton nichts kosten. Die kantonalen Gebäudeversicherungen werden als eigenständige Firmen geführt. Für den Kanton entstehen auch keinerlei

zusätzliche Risiken, denn kantonale Gebäudeversicherungen können sich beim Interkantonalen Rückversicherungsverband entsprechend rückversichern. Bei Natur- und Feuerereignissen, die für die

kantonalen Gebäudeversicherungen hohe Schadensummen zur Folge haben, kommt es zudem zu einer solidarischen Risikoverteilung zwischen allen kantonalen Gebäudeversicherungen und dem

Interkantonalen Versicherungsverband.

Laut Bundesgerichtsentscheid zum Falle des Schweizerischen Versicherungsverbandes gegen die GlarnerSach dürfen die Kantone nicht nur eine kantonale monopolistische Gebäudeversicherung

anbieten, sondern sogar eine vollumfängliche Sachversicherung, die praktisch alles beinhaltet. Da eine kantonale Sachversicherung nicht gewinnorientiert arbeitet, käme der gesamte Gewinn aus der Gebäudeversicherung sowie der Sachversicherung, den heute die Privatversicherer einstreichen, vollumfänglich der Schwyzer Bevölkerung zugute.

Aus all diesen Gründen gelangen wir deshalb nochmals an den Regierungsrat und bitten um eine korrekte Beantwortung folgender Fragen:

- Die Kosten für die Prämien der Schwyzer Gebäudeversicherungen sind im Vergleich zu den Nachbarkantonen über drei Mal höher. Kann der Regierungsrat eine detaillierte Zusammenstellung liefern?

- Wie hoch schätzt der Regierungsrat die gesamten Prämieneinnahmen der Privatversicherer im Kanton Schwyz für Feuer- und Elementarschäden an Gebäuden und Mobiliar, sowie für sämtliche zusätzlichen Sachversicherungen, die von den Privatversicherer angeboten werden und von einer Schwyzer kantonalen Sachversicherung angeboten werden könnten? Wie hoch schätzt er in den vergangenen zehn Jahren die jeweiligen Schadenzahlungen der privaten Versicherungen in diesem Bereich?

- Im Juli 2012 hatte das Bundesgericht eine Beschwerde gegen die GlarnerSach abgewiesen und damit die Legitimation für eine kantonale, monopolistische, nicht gewinnorientierte Gebäudeversicherung, sowie für eine vollumgängliche kantonale Sachversicherung ausgesprochen. Kann der Regierungsrat bestätigen, dass wenn der Kanton Schwyz das Glarner Versicherungsmodell wählt, eine solche kantonale nicht gewinnorientierte, monopolistische Gebäudeversicherung sowie eine vollumfängliche nicht gewinnorientierte Sachsicherung

anbieten könnte? - Musste sich in einem der Kantone mit kantonalen Gebäudeversicherungen schon jemals der jeweilige Kanton finanziell beteiligen (ausgenommen beim Brand von Glarus, anno 1861, weil damals die Kantonale Gebäudeversicherung Glarus viel zu tief rückversichert war)?

- Im RRB 646/ 2015 wird eine Studie aus dem Jahre 1993 erwähnt, die damals scheinbar zum Ergebnis gekommen sei, dass der Kanton Schwyz zu einem der schadenintensivsten Regionen gehören soll. Der Versicherungsverband, der in dieser Angelegenheit alles andere als neutral ist, habe bestätigt, dass dies nach wie vor den Tatsachen entspreche. Zahlen sind sie jedoch schuldig geblieben. Immerhin stellte der Regierungsrat damals in Aussicht, dass er eine Aktualisierung der Studie von 1993 anstrebe um die Daten dem heute gültigen Stand anzupassen. Sind diese Daten in der Zwischenzeit neu erhoben worden und werden diese bei Abschluss publiziert? Bis wann werden diese vorliegen? Ist der Versicherungsverband bereit zu belegen, dass seine ausbezahlten Schadensummen höher sind als in den anderen Kantonen?

- Gemäss www.hagelregister.ch weise der Kanton Schwyz, im Vergleich mit sämtlichen Nachbarkantonen, die zweittiefste Hagelgefährdung aus. Und bekanntlich machen Naturgefahren wie Hochwasser, Überschwemmungen und Erdrutsche nicht an den Kantonsgrenzen halt. Könnten allenfalls höhere Schadenskosten nicht auch dadurch zusammen hängen, dass der Kanton Schwyz im Bereich der Prävention weniger Geld zur Verfügung hat, als unsere Nachbarkantone, mit einer Kantonalen Gebäudeversicherung? Wie viel gibt der Kanton pro Kopf der Bevölkerung für die Prävention aus? Wie viel unsere Nachbarkantone?

- Welche Beiträge erhält der Kanton Schwyz von den privaten Feuer- und Elementarschadenversicherungen für die Prävention (insgesamt und pro 1‘000 Fr. versicherten Gebäudewert)? Welche Beiträge erhalten die Nachbarkantone von den kantonalen Gebäudeversicherungen dafür?

- Welche Beiträge erhält der Kanton Schwyzer von den privaten Versicherungen für die Prävention aus dem versicherten Hausrat (insgesamt und pro 1‘000 Fr. Versicherungssumme)? Welche Präventionsbeiträge erhalten die Nachbarkantone mit kantonalen Gebäudeversicherungen, von den Privatversicherungen auf den versicherten Hausrat?

- Was hindert den Kanton Schwyz, eine kantonale monopolistische, nicht gewinnorientierte Gebäudeversicherung sowie eine vollumfängliche Sachversicherung nach dem Beispiel der GlanerSach einzuführen? Ist der Regierungsrat bereit die nötigen Schritte dafür zu unternehmen?

KR Andreas Marty, Arth

KR Jonathan Prelicz, Arth

[icon name=“file-pdf-o“ class=““ unprefixed_class=““]PDF Interpellation